カードをたくさん持ち運ぶのは時代遅れ

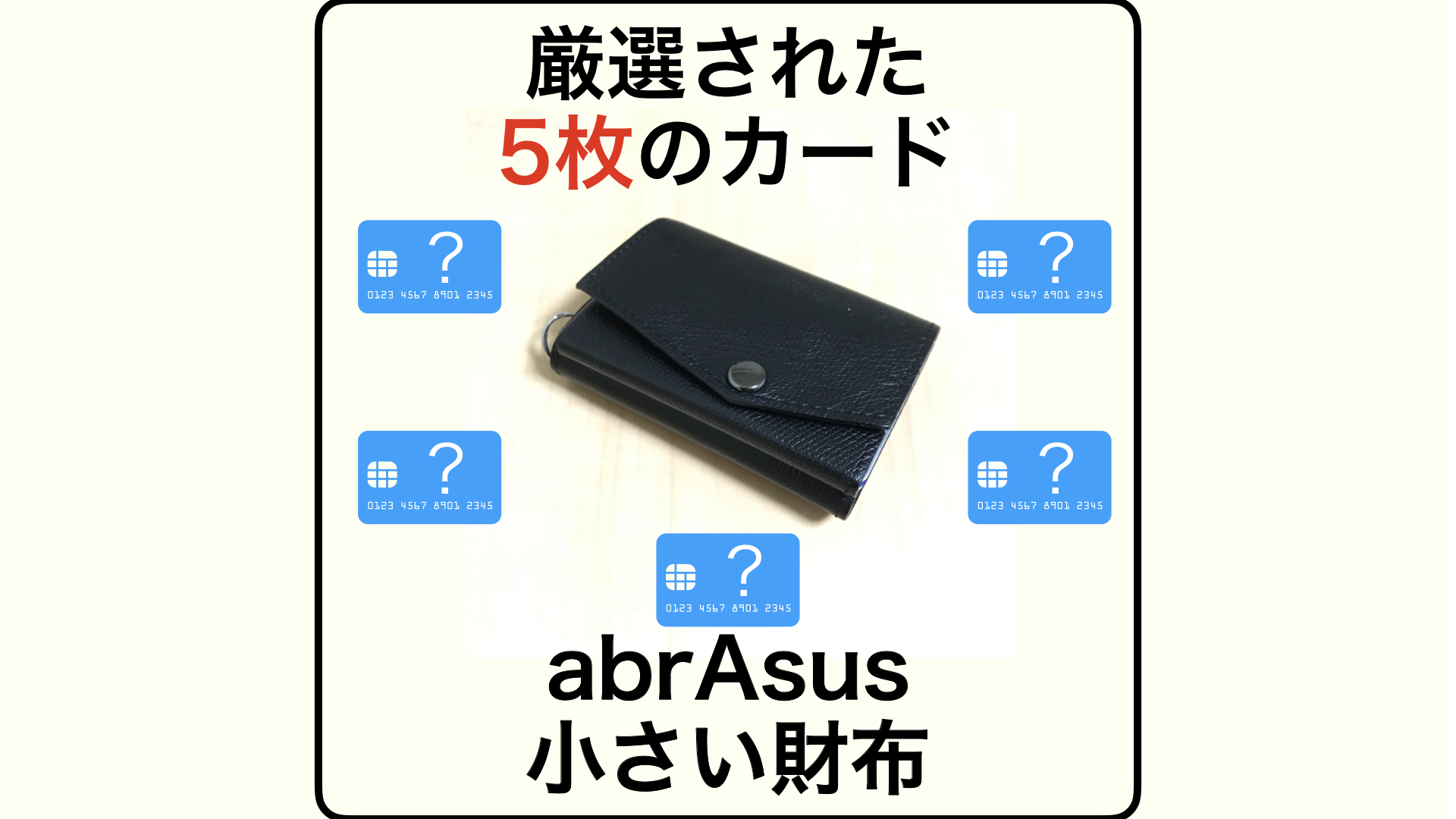

2019年の10月にabrAsusの小さい財布を購入しました。

abrAsusの小さい財布をレビューしました。キャッシュレス時代にふさわしい素晴らしい財布でした。

ポケットに無理なく入るサイズの財布なので、左ポケットにiPhone、右ポケットに小さい財布を入れると手ぶらで出かけることができるようになりました。

これまでのように財布のためだけにカバンを用意する必要もなく、支払いもスピーディーです。

ただ、この小さい財布を始めとするtiny walletと呼ばれる財布たちは基本的にカード類が5~6枚しか収納できません。

これまでの財布に入っていたたくさんのカードたちを厳選する必要があります。

2ヶ月ほど経過してだいぶ落ち着いてきたので自分が収納している5枚のカードを紹介します。

カードの厳選

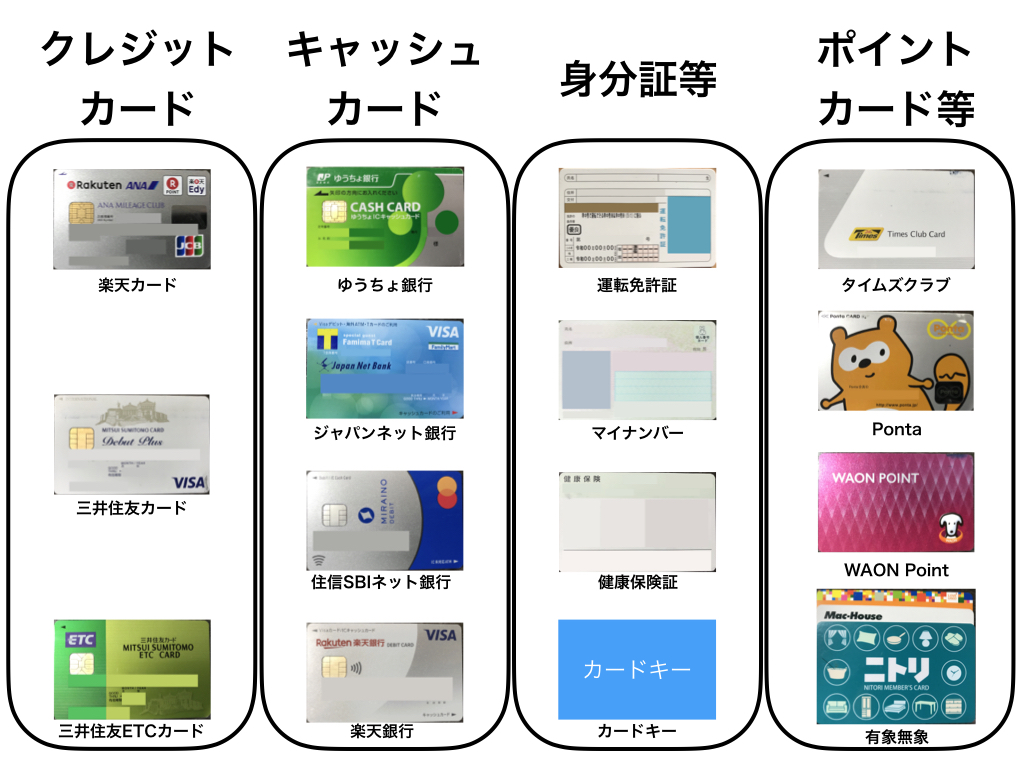

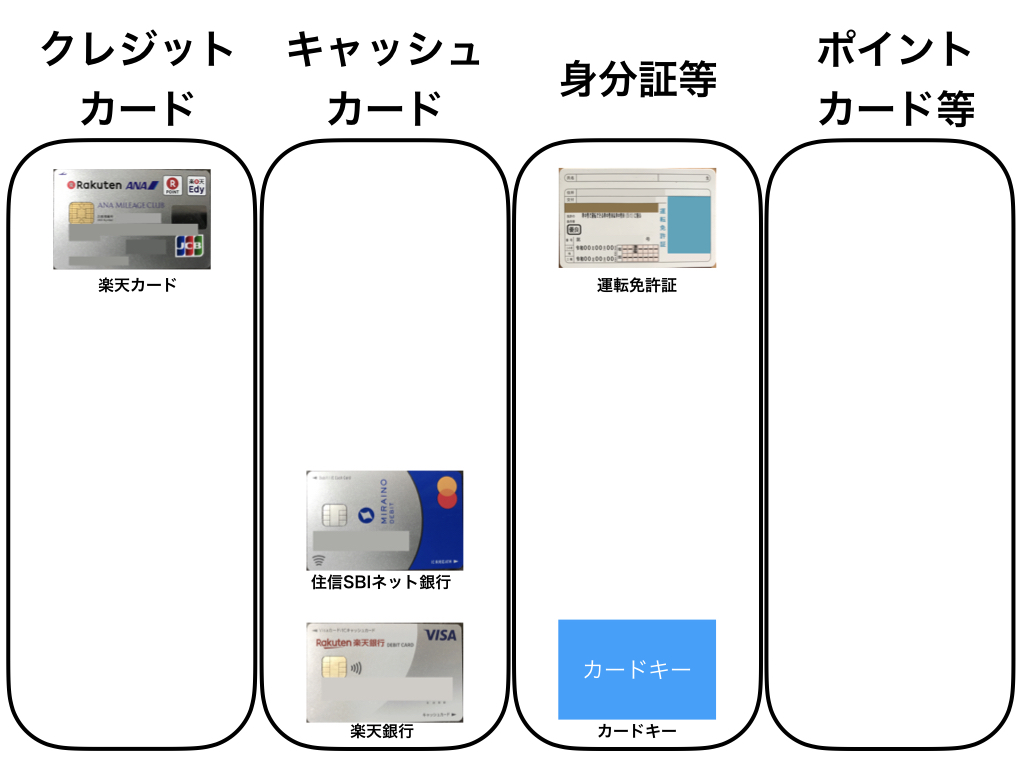

昔の財布に入っていたカードたち

私の昔の長財布に入っていたカードたちです。

20枚ほどあったカードを小さい財布にすべて入れることはできないため、5枚まで減らす必要があります。

1. 使っていないカードを外す

初めに使ってないカードを外していきます。

三井住友カード

私が初めて作ったクレジットカードです。

楽天カードを作ってから使わなくなってしまいました。

ApplePayに登録しているので、iDを使えば間接的に使用することはできます。

また、現在使っているETCカードが三井住友カードのなので、解約はしていません。

マイナンバーカード

マイナンバーカードを出先で使った試しがありません。

本人確認書類は運転免許証で足りています。

Pontaカード

Pontaカードはほとんど使用していません。

現在はモバイルポイントカードが主流なのでiPhoneのPontaアプリで事足りています。

また、ローソンで使うときは「Apple Pay」を使えばポンタカードを自動的に読み取ってくれるのでアプリすら不要です。

有象無象のポイントカードたち

ニトリやブックオフ、マックハウスなど、年に数回しか行かないポイントカードは持ち歩くだけ無駄です。

また、これらのポイントカードはアプリ化が進んでいるので物理カードは不要です。

(マックハウスなんか行くたびにポイントカードを勝手に作られるので3枚くらいあります・・・)

2. 必ず必要なカードをピックアップ

次に、必ず必要なカードをピックアップしていきます。

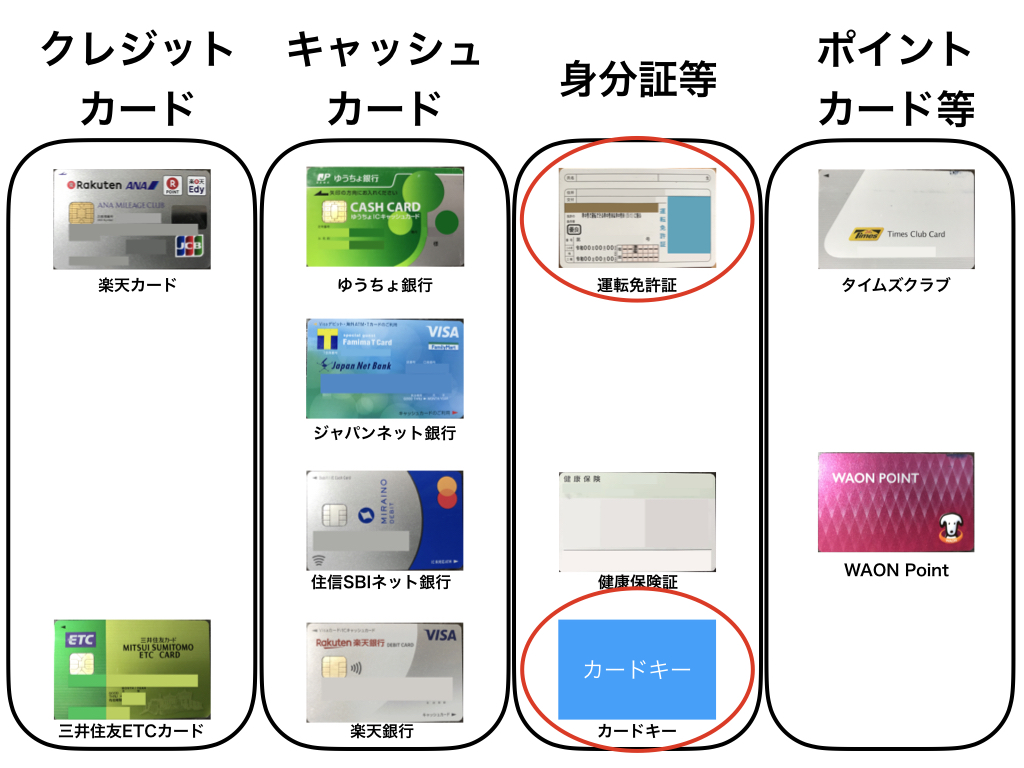

運転免許証

運転免許証は必須です。

普段運転するのと、最強の本人確認書類だからです。

本人確認書類はちょくちょく必要な場面に出会います。

パスポートやマイナンバーカードを持ち歩くよりは合理的だと思います。

カードキー

個人的な話ですが、このカードキーがないと出入りできないためチョイスしました。

スマホの手帳ケースに入れることも検討しましたが、磁気式なのでケースの磁石で壊れる可能性があるので見送りました。

3. 必須ではないが必要なカードを選択

最後に必須ではないけれど、必要なカードを選択していきます。

運転免許証とカードキーが内定しているので3枚を選択します。

楽天カード

クレジットカードは1枚は必要です。

キャッシュレス用の財布にクレジットカードが一枚もないのは矛盾してますからね。

この楽天カードはANAマイレージクラブカードと楽天Edy、楽天ポイントカードを兼ねているので1枚で4役の機能を有しています。

JCBで作ってしまったため、使えない場面に出くわすのが玉に瑕です。

(ANAマイレージクラブカードは使っとことありませんが。。。)

住信SBIネット銀行キャッシュカード

いくらキャッシュレスといっても現金を使用する場面は多々あります。

そのため、現金を引き出すためのキャッシュカードが1枚は必要です。

私が前からメイン銀行として使用している住信SBIネット銀行のキャッシュカードを選びました。

また、MasterCardデビットとして使うことができるので、JCBが使えない場面などで緊急時用に使うこともできます。

楽天銀行キャッシュカード

最後の一枚に選んだのは楽天銀行カードです。

VISAブランドのデビットカードがついているので、楽天のJCBカードで支払うことができないところで使うことができる可能性があります。(JCBが使えないところも結構あるため)

また、キャッシュカードの機能がついているので住信SBIネット銀行が何らかのトラブルで使えない場合にも現金を引き出すことができます。

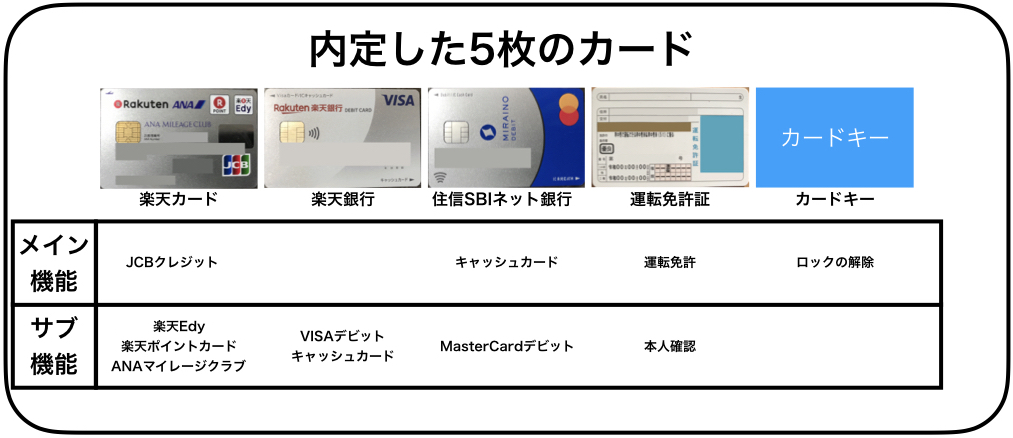

最終的に内定した5枚のカード

最終的に小さい財布に内定したのはこれらのカードです。

特筆すべき点は、3枚のカードで「VISA」「MasterCard」「JCB」の主要国際ブランドに対応しているという点です。

クレジットカードが使える店舗ではどれかには引っかかると思われます。

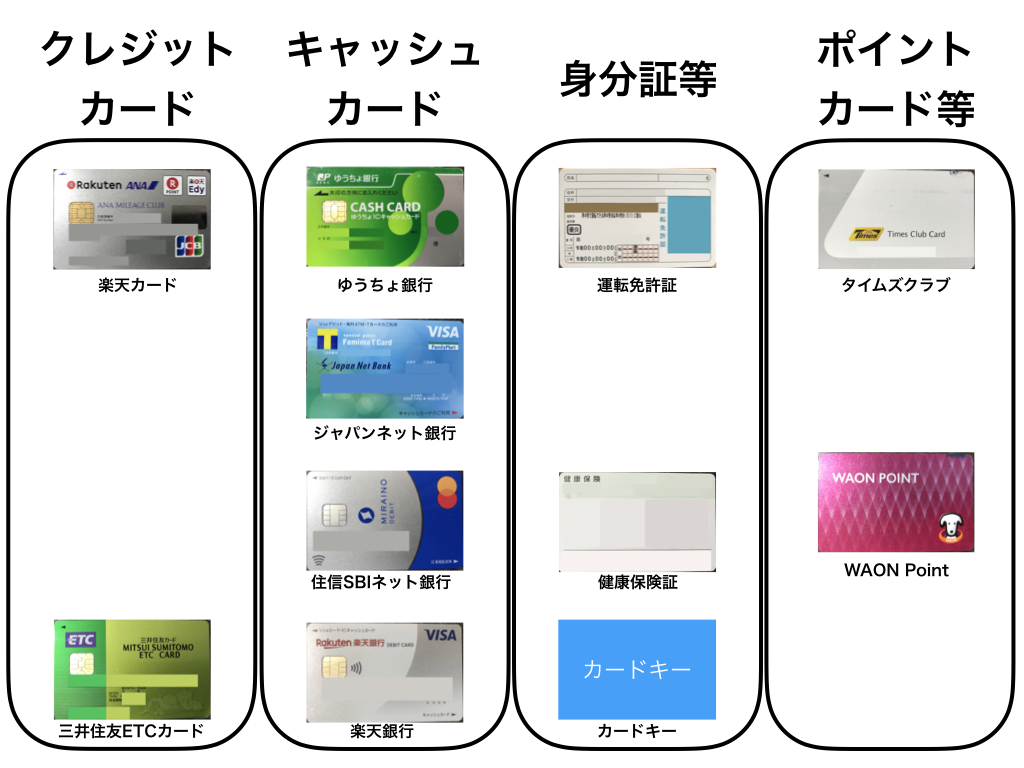

内定しなかったカード

5枚のカードを選ぶ上で上記の6枚のカードが溢れてしまいました。

2つのキャッシュカードは普段から使わなくてもネットで完結できるので、持ち歩く必要はありません。

以前紹介したSeriaの6リングバインダーに保存して家に置いておくことにしました。

問題は健康保険証や三井住友ETCカードやタイムズクラブカードです。

これらは普段常に使うことはないが極稀に使うことがあり、かつスマホで代用できないというカードたちです。

健康保険証は持ち歩く必要はありませんが急な病気の時など、持っておきたいものです。

ETCカードやタイムズクラブカード(カーシェアを使うときに必要)はいつ急に使うかわからない。

これらのカードは別でカードケースを用意して普段のカバンに入れっぱなしにしておくことにしました。

WAON Pointカードに関しては後でまた考えます。

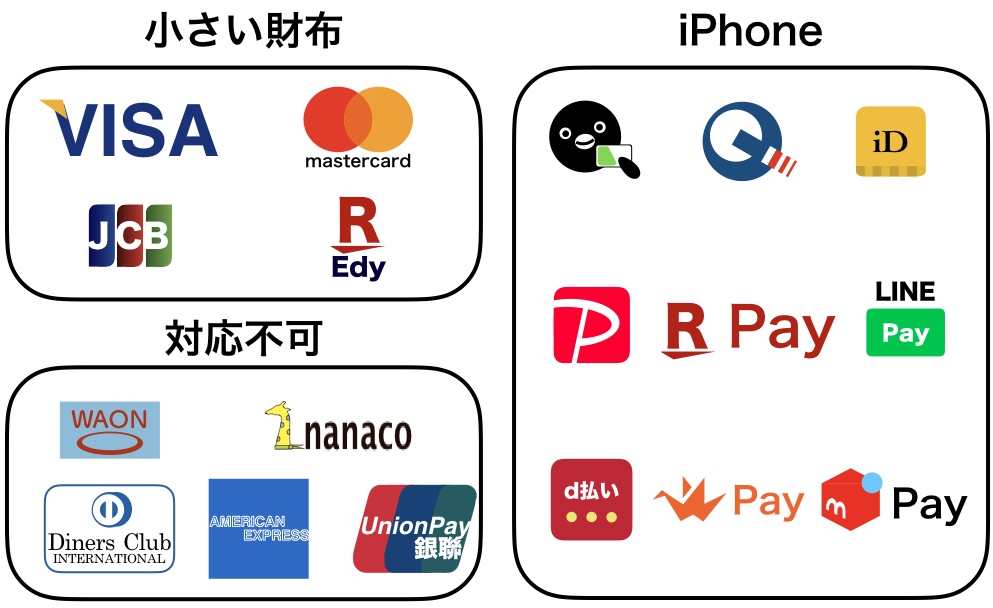

iPhoneと組み合わせる

対応できる決済手段

小さい財布だけではキャッシュレスに対応できる決済手段は少ないですが、iPhoneと組み合わせるとかなりの手段で決済が可能になります。

対応できない決済手段

対応できない決済手段としては以下のものが挙げられます。

アメックスやダイナースに対応していないという点は日本国内にいる限りほとんど問題にはなりません。

しかし、nanacoやwaonはかなり普及しているので使えないのは残念な所です。

(Google Pay? Androidにすれば解決? なにそれ知らない\(^o^)/)

現在検討していること

楽天銀行カードの出番が低い

楽天銀行はサブの銀行としてバリバリ活躍しています。

具体的には楽天証券で投資信託を購入したり、楽天カードの支払い用口座として利用しています。

しかし、楽天銀行のキャッシュカードの出番はあまりありません。

入金も運用もすべてネットで完結しているからです。

現金の引出しとしては住信SBIネット銀行がメインです。

また、デビットカードとして使うのはMoney Forwardに店舗名が連携されるのが遅いため使う頻度が極端に下がりました。

NFC Payが使えるのはかなり良かったのですが、MoneyForwardとの連携を考えるとあまり使いたくない感じになってしまいました。

楽天銀行キャッシュカードをイオンカードセレクトと入れ替えました。

WAONがないデメリット

現在の組み合わせで使うことができない電子マネーはWAONとnanacoです。

nanacoに関してはイトーヨーカドーが近くに無いということと、nanacoしか使えないという店舗も出会ったことがないので問題なし。

しかし、WAONが使えないというのは結構なデメリットになります。

デメリットとして1つ目は、イオンやその系列スーパーのお客様感謝デーで使うことができないということです。

WAONやイオンカードがあると20日、30日は5%オフになるため、かなりの節約になります。

2つ目は、電子マネーはWAONしか使えないという店舗にたまに出会うということです。

WAONとクレジットカードは使えるという店舗ではWAONで支払いたくなります。

(私の楽天カードの接触が悪いということと、少額決済でカード払いはためらうため)

楽天銀行キャッシュカードをイオンカードにする???

これらの2つの事情によって小さい財布の楽天銀行キャッシュカードをイオンカードにすることを検討しています。

できるだけたくさんの機能を1枚のカードに持たせたいため、候補としてはイオンカードセレクトか、イオン銀行キャッシュカード(デビット付き)があります。

イオンカードセレクトやイオン銀行デビットにすると、以下の機能を1枚で使うことができます。

また、イオンのお客様感謝デーの恩恵を受けることができます。

ただ、問題がないというわけではありません。

小さい財布はカードの摩擦によって5枚のカードを固定しているのでエンボス加工があるイオンカードセレクトをいれるとかなりカードが取り出しにくくなる可能性があります。

(現在の環境でエンボスがあるのは楽天カードのみ)

また、基本的にポイントは楽天ポイントを貯めていく方針のため、クレジットカードの出番は少なそうということもあります。

イオン銀行デビットだとエンボスがないので取り出す面でのデメリットはありませんが、デビットカードの国際ブランドがJCB固定なのでVISAを入れることができなくなります。

(デビットカードとして使うことは少ないと思われるので問題ない気もする)

これらのことは今後検討していこうと思います。

あれこれ決済手段のことを考えるのは楽しい!

参考にしたサイトなど

ユーチューバーのイマムラさんの動画です。

この動画は好きすぎて10回以上見ました。

最後に

必要ないカードを除きながら必要なカードを選んでいく作業はすごく楽しいです。

一種の断捨離にもなりますし、小さい財布最高です!

コメント